Ý đồ thiết kế của sản phẩm Thịnh An Phát của Cathay

Mô tả sản phẩm

Thịnh An Phát của Cathay là sản phẩm bảo hiểm nhân thọ hỗn hợp ngắn hạn đóng phí một lần. Nó:

- Hỗn hợp, vì nếu bạn chết trước ngày đáo hạn cũng được trả tiền, mà sống tới ngày đáo hạn cũng được trả tiền

- Ngắn hạn, vì chỉ sau 3 hoặc 5 năm là đáo hạn. Các sản phẩm bảo hiểm khác toàn trên 10 năm

- Đóng phí một lần, vì bạn chỉ phải đóng duy nhất lần đầu tiên, không phải đóng định kỳ hàng năm

Số tiền bạn đóng vào tối thiểu là 30 triệu, tối đa là 10 tỷ. Số tiền nhận được sau khi đáo hạn tối thiểu là 100 triệu, tối đa là 16 tỷ. Nếu chẳng may chưa tới lúc đáo hạn mà bạn chết thì bạn được nhận lại được gốc và lãi ngay lập tức.

Ý đồ thiết kế

Giúp nhà đầu tư trữ tiền chờ đầu tư

- Linh hoạt như ngân hàng

- Lãi gần bằng ngân hàng

- An toàn như ngân hàng

Linh hoạt như ngân hàng

Đáo hạn từ 3 đến 5 năm khá là bất bình thường. Làm gì có cái sản phẩm bảo hiểm nhân thọ nào đáo hạn nhanh đến thế? Bạn có thể kiểm chứng điều này trên TheBank, trang liệt kê các sản phẩm tài chính đang có ở Việt Nam. Cái này giống như một cuốn sổ tiết kiệm thì đúng hơn; bạn quăng vào một cục tiền, tới lúc đáo hạn thì cầm về, cộng với một chút lãi để bù cho lạm phát.

Nhưng nó hơn sổ tiết kiệm thật ở chỗ bạn không bị khoá sổ. Giả sử ban đầu bạn có một số tiền và bạn muốn sinh lời từ nó sau 3 năm:

Trước thời điểm đầu tư nếu bạn để tiền trong tài khoản thì bạn chỉ được lãi suất không kỳ hạn. Nhưng nếu bạn gửi tiết kiệm để có lãi suất cao hơn thì bạn sẽ không có tiền để đầu tư:

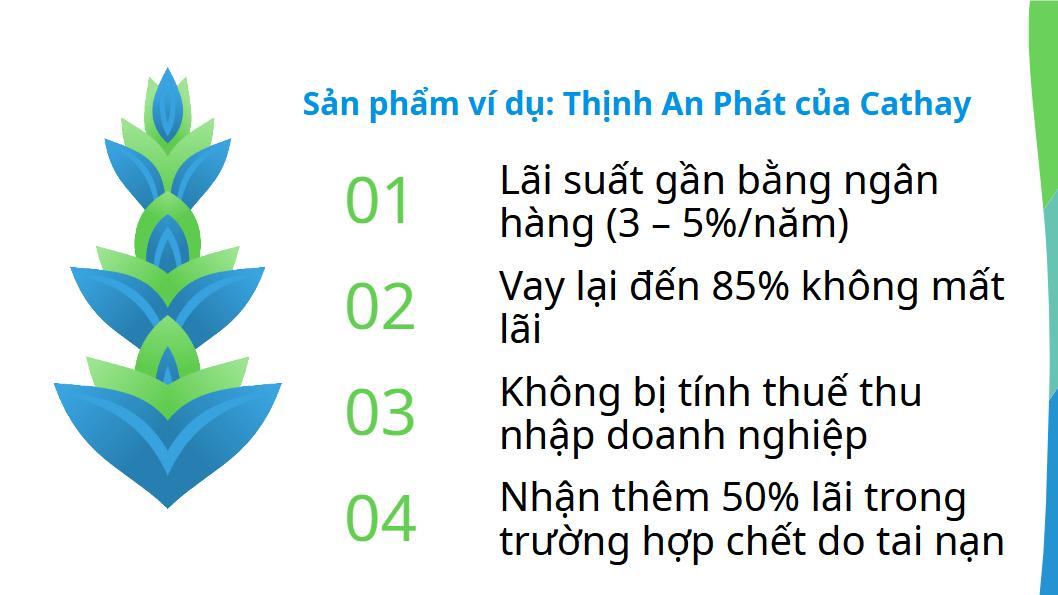

Còn với sản phẩm này thì bạn vẫn có thể vay lại đến 85% mà không bị mất lãi suất. Lãi vay lại là 8%/năm (0.02%/ngày)

Chính vì điều này nên nó sẽ tối ưu cho những ai muốn dùng tiền để đầu tư cho những việc khác. Bạn không bị chôn tiền ở đây. Nó có tính thanh khoản.

Tất nhiên, bạn cũng có thể tránh việc chôn tiền khi mở sổ tiết kiệm bằng cách tạo thẻ tín dụng liên kết với sổ. Một số ngân hàng chắc chắn sẽ cấp thẻ cho bạn với hạn mức đến 90% số tiền trong sổ. Tuy nhiên lãi của thẻ tín dụng sẽ cao hơn. Để tận dụng khoảng thời gian miễn lãi 30 ngày đầu, bạn cũng có thể xào thẻ hoặc dùng dịch vụ đảo nợ, tuy nhiên bạn sẽ cần có nhiều thẻ hoặc chịu phí 2%.

Lãi gần bằng ngân hàng

Khi chưa có khuyến mãi

Giả sử bạn đóng vào 250 triệu đồng thì lãi suất sẽ là bao nhiêu?

| Thời hạn | Tiền gốc | Đáo hạn | Chênh lệch | Lãi suất |

|---|---|---|---|---|

| 5 năm | 251,685,000 đ | 315,000,000 đ | 63,315,000 đ | 5.03%/năm |

| 3 năm | 250,756,000 đ | 278,000,000 đ | 27,244.000 đ | 3.62%/năm |

Lãi này gần bằng lãi ở các ngân hàng lớn như Vietcombank

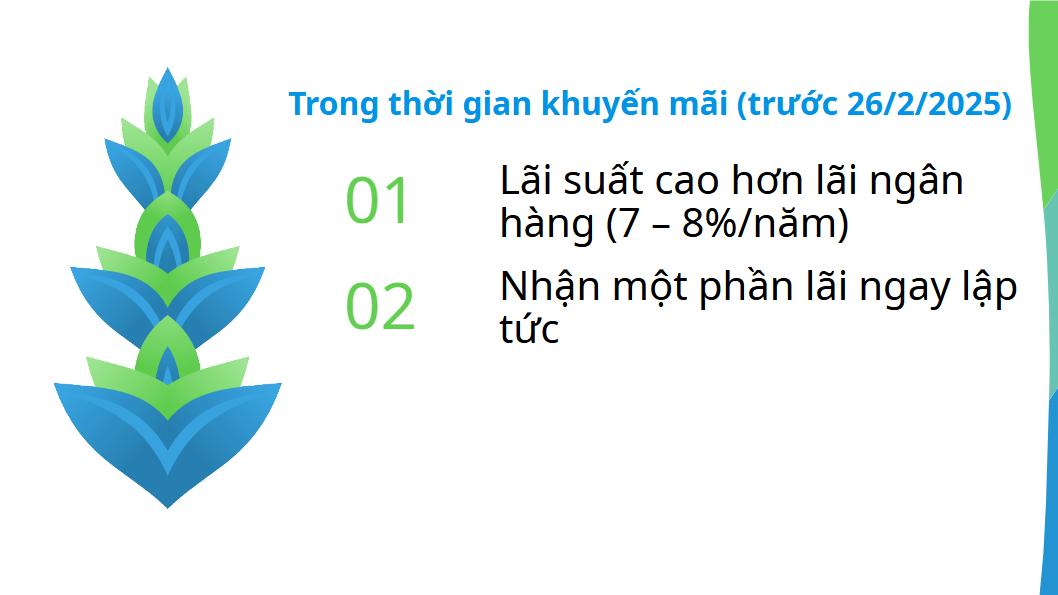

Khi có khuyến mãi

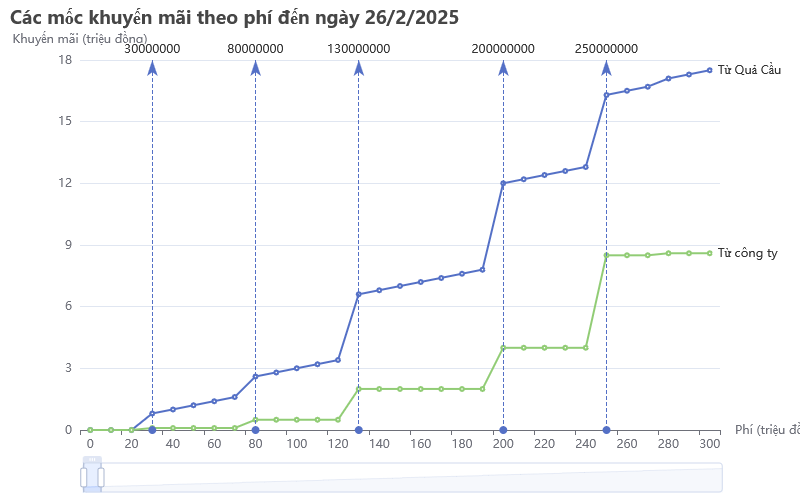

Từ đây đến ngày 26/2/2025, Cathay đang có chương trình khuyến mãi tặng một chỉ vàng cho khách hàng (8.5 triệu). Với đại lý có chức vụ NS/NE thì tổng số tiền họ có được cho một hợp đồng là tầm 18 triệu. Nếu tất cả những con số này được cắt vào tiền gốc thì sao?

| Thời hạn | Tiền gốc | Đáo hạn | Chênh lệch | Lãi suất |

|---|---|---|---|---|

| 5 năm | 224,351,300 đ | 315,000,000 đ | 90,648,700 đ | 8.08%/năm |

| 3 năm | 224,694,660 đ | 278,000,000 đ | 53,305,340 đ | 7.91%/năm |

Tại sao con số 250 triệu lại được chọn? Vì ở mức này thì khuyến mãi mới là một chỉ vàng. Dưới số này thì khuyến mãi chỉ là nửa chỉ thôi. Số tiền gửi thấp nhất cho sản phẩm này là 90 triệu.

Hay nói cách khác, bạn sẽ được nhận một phần lãi ngay lập tức sau khi mua. (Thực ra là sau 3 tuần đến 1 tháng, nhưng cũng có thể xem là ngay lập tức.)

An toàn như ngân hàng

Sản phẩm bảo hiểm cũng như sản phẩm ngân hàng có mức độ rủi ro có thể xem là 0. Nhưng nếu ngân hàng phá sản (dù điều đó là không thể), bạn sẽ được trả tối đa là 70 triệu. Còn nếu công ty bảo hiểm phá sản, thì bạn sẽ được trả tối đa là 200 triệu, do một công ty bảo hiểm có hai, ba lớp chuyển nhượng tái bảo hiểm đằng sau.

Được xem như một chi phí vận hành cho doanh nghiệp và không bị tính thuế

Bài chi tiết: Tại sao doanh nghiệp khi mua bảo hiểm nohân thọ cho nhân viên lại không bị tính vào thuế thu nhập doanh nghiệp?.

Đặc điểm khác

Người nhận tiền sẽ không gặp nhiều phiền phức để làm thủ tục

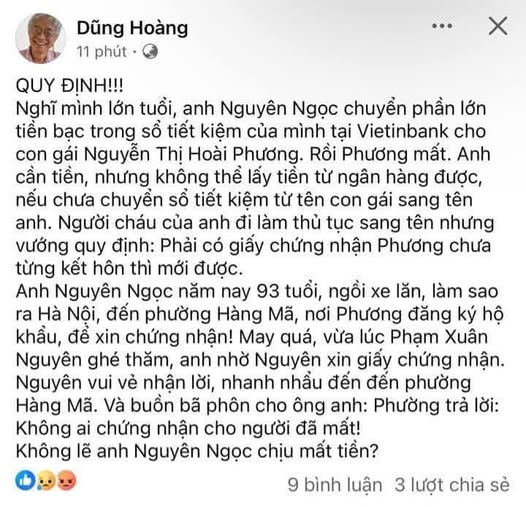

Ngay thời điểm bài này đang được viết ra thì có câu chuyện nhà văn Nguyên Ngọc không rút được tiền từ ngân hàng do con gái ông đứng tên tài khoản nhưng chẳng may mất trước ông:

Tất cả giấy tờ cuối cùng cũng đã xong, nhưng đó là bởi vì Nguyên Ngọc là một người nổi tiếng. Trong khi đó, nếu bạn lập "sổ tiết kiệm" dưới hình thức bảo hiểm như này thì bạn sẽ được chỉ định người thụ hưởng ngay lúc làm hợp đồng luôn. Giả sử bạn chết thì người được bạn chỉ định sẽ tự động được nhận tiền luôn, không phải lo giấy tờ phiền hà.

Tại sao lại có hai mức 3 năm và 5 năm?

Vì 5 gần với 6. Thay vì bạn mua gói 5 năm, thì tuy tiền lãi có nhiều hơn một tí, nhưng bạn không quay thêm vòng vốn được. Còn nếu bạn mua hai lần 3 năm, thì bạn được nhận hai lần lãi và khuyến mãi, trong khi thời gian cũng tương đương 5 năm. Cathay muốn bạn thấy rằng việc tái tục là có lợi hơn. Mức 3 năm không chỉ dành cho những ai muốn lấy tiền nhanh, mà còn dành cho những ai muốn lấy tiền nhiều.

Xem thêm:: Tại sao nên mua bảo hiểm từ Quả Cầu?

chỉ tập trung vào lãi. Nó được đẻ ra ko phải vì lãi. Nhiều người không biết

tái đầu tư vào chính sản phẩm nên lãi suất lúc nào cũng được ký quỹ

Nghĩ mình lớn tuổi, anh Nguyên Ngọc chuyển phần lớn tiền bạc trong sổ tiết kiệm của mình tại Vietinbank cho con gái Nguyễn Thị Hoài Phương. Rồi Phương mất. Anh cần tiền, nhưng không thể lấy tiền từ ngân hàng được, nếu chưa chuyển sổ tiết kiệm từ tên con gái sang tên anh. Người cháu của anh đi làm thủ tục sang tên nhưng vướng quy định: Phải có giấy chứng nhận Phương chưa từng kết hôn thì mới được.

Anh Nguyên Ngọc năm nay 93 tuổi, ngồi xe lăn, làm sao ra Hà Nội, đến phường Hàng Mã, nơi Phương đăng ký hộ khẩu, để xin chứng nhận! May quá, vừa lúc Phạm Xuân Nguyên ghé thăm, anh nhờ Nguyên xin giấy chứng nhận. Nguyên vui vẻ nhận lời, nhanh nhẩu đến đến phường Hàng Mã. Và buồn bã phôn cho ông anh: Phường trả lời: Không ai chứng nhận cho người đã mất!

Không lẽ anh Nguyên Ngọc chịu mất tiền?

Một bạn nhắn: Trường hợp của bác Nguyên Ngọc, hãy liên hệ vp công chứng nơi bác đang ở làm thủ tục khai nhận di sản và nhờ họ làm văn bản xác minh tình trạng hôn nhân, nhân thân như mẫu này là được ạ. Thông tin bình luận trên trang cá nhân có thể do chưa hiểu quy định, chưa biết cách làm (kể cả cơ quan nhà nước) dẫn đến tiêu cực.

Phản hồi với một số lập luận giới thiệu

Đây là cánh cửa duy nhất để những người có vấn đề sức khoẻ được mua bảo hiểm?

Cathay vẫn có những sản phẩm nhân thọ không cần đi khám

An toàn hơn ngân hàng?

Sản phẩm bảo hiểm cũng như sản phẩm ngân hàng có mức độ rủi ro có thể xem là 0. Nhưng nếu ngân hàng phá sản, bạn sẽ được trả tối đa là 70 triệu. Còn nếu công ty bảo hiểm phá sản, thì bạn sẽ được trả tối đa là 200 triệu, do một công ty bảo hiểm có hai, ba lớp chuyển nhượng tái bảo hiểm đằng sau.

Bạn không cần khám sức khoẻ khi mua gói này. Gói này được thiết kế để giống như sổ tiết kiệm, mà bạn đâu cần đi khám sức khoẻ mới được làm sổ. Điều này khiến nó trở thành

. Nói thẳng ra là sắp chết mua cũng được. Và nếu chết thì sẽ được trả lại tiền và lãi ngay lập tức chứ không cần phải đợi tới đáo hạn. Miễn là bạn dưới 66 tuổi là được.